Die Kurzversion passt in zwei Sätze. Du darfst eine Eigentumswohnung auf deinen eigenen Namen kaufen, mit echtem, registriertem Titel — gute Einheiten in Davao ab rund 80.000 Euro. Du darfst kein Land kaufen — nicht direkt, nicht über deinen philippinischen Ehepartner, nicht über einen „vertrauenswürdigen Freund" — und jede Konstruktion, die anderes verspricht, ist eine Falle mit deinem Geld darin.

Hier die Langversion: die tatsächlichen Regeln, echte Davao-Preise nach Stufen, der komplette Kostenstapel, die legalen Alternativen für Land — und die Maschen, von denen du weggehen solltest.

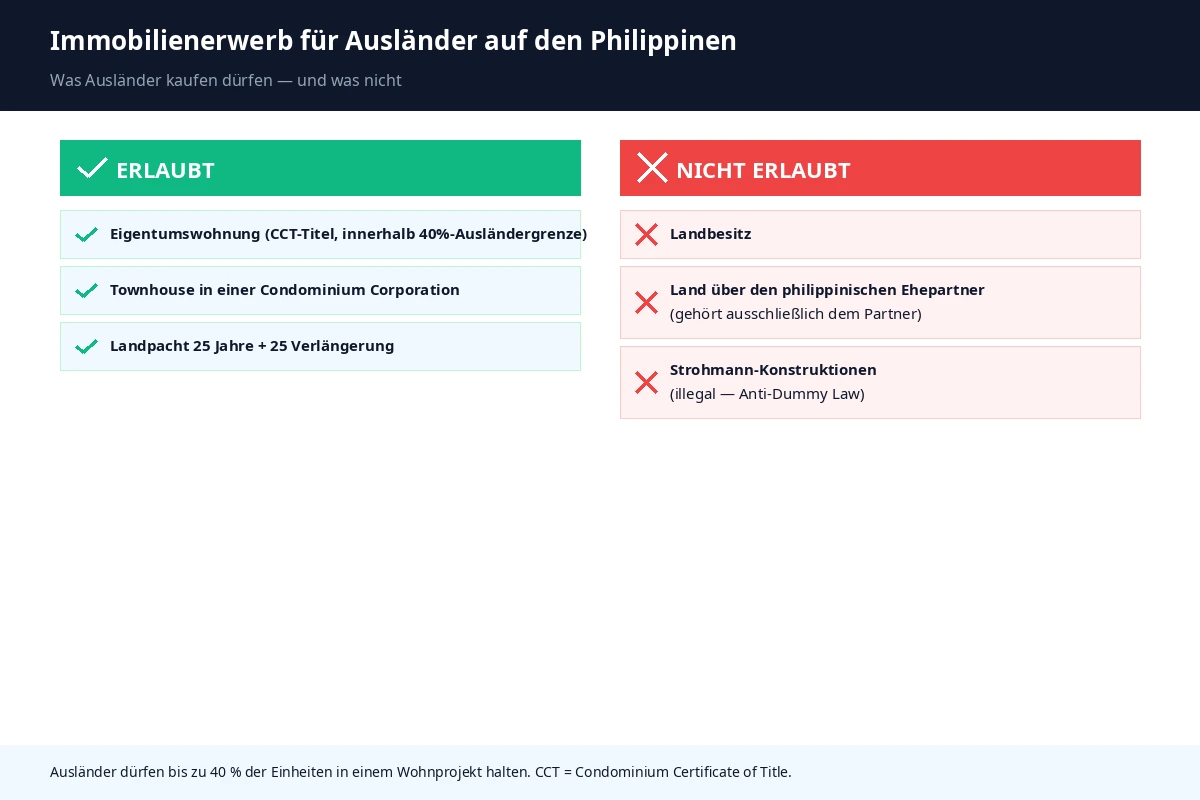

Was du besitzen DARFST

Eigentumswohnungen (Condos) — vollständig, auf deinen Namen. Das philippinische Recht erlaubt Ausländern den Kauf von Condo-Einheiten, solange der Ausländeranteil im Gebäude 40 % nicht übersteigt. Du erhältst ein Condominium Certificate of Title (CCT) — einen echten, registrierten Titel, der dich als rechtmäßigen Eigentümer ausweist, übertragbar und vererbbar. Keine Leasehold-Krücke, kein Firmen-Taschenspielertrick: sauberes, verfassungskonformes Eigentum an der Einheit.

Townhouses — manchmal. Bestimmte Reihen- und Stadthäuser qualifizieren, *wenn* sie Teil einer registrierten Condominium Corporation sind. Die Rechtsstruktur zählt, nicht die Gebäudeform — wir prüfen das, bevor du dich in einen Grundriss verliebst.

Langfristpacht auf Land — die legale Alternative. Wenn dein Plan Land braucht (freistehendes Haus, Garten), ist der rechtmäßige Weg die Pacht über bis zu 25 Jahre, einmalig um weitere 25 verlängerbar. Fünfzig Jahre dokumentierte Kontrolle, ohne gegen die Verfassung anzurennen.

Was du zum Kauf brauchst: einen gültigen Reisepass und eine philippinische Steuernummer (TIN) für die Transaktion — bemerkenswert: *kein* Aufenthaltstitel nötig. Eigentum und Aufenthalt sind getrennte Spuren, die sich nur gegenseitig in der Papierlage stärken.

Was du NICHT besitzen darfst — und die Fallen drumherum

Land. Punkt. Die Verfassungsschranke biegt sich nicht, und die beiden „Lösungen", die das Internet verkauft, scheitern beide:

- •„Kauf doch über deinen [philippinischen Ehepartner](/de/visa/13a/)." Du kannst Land nicht mit deinem Ehepartner ko-besitzen — das Grundstück gehört ausschließlich ihm oder ihr. Das kann eine völlig legitime Familienentscheidung mit offenen Augen sein — aber es ist nicht *dein* Landbesitz, und es als solchen zu behandeln hat in genug Trennungen und Erbfällen böse geendet, um Lehrbücher zu füllen. Eigentum in der Familie gehört bewusst geplant, nicht romantisch.

- •Strohmann-Konstruktionen — ein Filipino hält den Titel „für dich", Nebenabreden in der Schublade. Illegal nach dem Anti-Dummy Law, konstruktionsbedingt nicht durchsetzbar — und das perfekte Verbrechen gegen dich selbst: Geht es schief, kannst du nicht einmal aus der Abrede klagen, die nie existieren durfte.

Unsere Mandantenregel ist absolut: Wenn eine Konstruktion nur funktioniert, solange niemand hinschaut, bauen wir sie nicht. Die legale Speisekarte — Condo, Condo-Corp-Townhouse, 25+25-Pacht — reicht für fast jeden echten Bedarf.

Davao-Preise: die ehrlichen Stufen

Einstieg — ₱3–5 Mio. (ca. 47.000–80.000 €). Studios und kompakte Zwei-Zimmer-Einheiten, 30–50 m², in etablierten Anlagen in Ecoland oder Maa. Ältere Gebäude, solide Substanz — der günstigste echte Titel, den es hier zu kaufen gibt.

Komfortabel — ₱5–10 Mio. (ca. 80.000–160.000 €). Zwei bis drei Schlafzimmer, moderne Ausstattung, Klimaanlagen, Pool und Wachdienst — One Oasis, Camella Northpoint, Abreeza Place. Die Stufe, die ausländische Käufer tatsächlich wählen.

Premium — ₱10–25 Mio. (ca. 160.000–400.000 €). Aeon Towers, Dusit Thani Residences: Concierge, Fitnessstudios, Panorama, zentrale Adressen. Davaos Decke — zu Preisen, für die es in Zürich keinen Tiefgaragenplatz gibt.

Der komplette Kostenstapel

Der Kaufpreis ist nicht der ganze Preis. Budgetiere:

- •Kaufnebenkosten: rund 3–5 % des Kaufpreises — Notar, Dokumentation, Übertragung, Registrierung. Fällig um den Abschluss, nicht in den Preis finanzierbar.

- •Jährliche Grundsteuer: etwa 1–1,5 % des Bemessungswerts, standortabhängig — auf der Einstiegsstufe wenige hundert Euro im Jahr, keine deutsche Grundsteuer-Saga.

- •Condo-Gebühren: ₱2.000–10.000 monatlich (ca. 30–160 €) je nach Gebäude und Ausstattung — Pool und Wachdienst wohnen in dieser Zeile.

- •Bei Vermietung: philippinische Mieteinnahmen sind lokale Einkünfte und hier steuerpflichtig — die Steuerseite gehört vor den Mieter geplant, nicht danach.

Kaufen oder mieten? Das ehrliche Raster

Wir verkaufen Kaufbegleitung — und sagen es trotzdem klar: Die meisten Neuankömmlinge sollten erst mieten. Ein Mietjahr kostet einen Bruchteil eines Fehlkaufs, lehrt dich die Viertel und leistet identische Wohnsitz-Papierarbeit. Kaufen verdient seinen Platz, wenn: du Stadt und Viertel kennst, dein Horizont 5+ Jahre trägt, du Miete in Eigentum wandeln willst, wo die Preise die Rechnung leicht machen — oder die SRRV-Deposit-Umwandlung in ein Condo in deinen Plan passt. Was Kaufen *nicht* leistet: Land gehört nie dazu, und ein Condo-Kauf verschafft kein Visum.

Pre-Selling oder Bestand: Davaos zwei Märkte

Der Condo-Markt ist in Wahrheit zwei Märkte, die verschiedene Käufer belohnen. Pre-Selling — der Kauf vom Bauträger, oft Jahre vor Übergabe — lockt mit niedrigeren Einstiegspreisen, gestreckten Zahlungsplänen und freier Auswahl bei Einheit und Etage. Die Risiken sind ebenso strukturell: Du kaufst ein Versprechen, also *ist* die Erfolgsbilanz des Bauträgers das Produkt, Übergabetermine rutschen, und die visualisierte Wohnung trifft erst bei Übergabe auf die Realität. Bestand (Resale) kostet mehr pro Quadratmeter, liefert dafür Gewissheit: Das Gebäude existiert, die Gebührenhistorie ist einsehbar, der Ausblick ist der Ausblick, Übergabe in Wochen. Unsere Faustregel: Bestand für alle, die zeitnah selbst einziehen; Pre-Selling nur bei Bauträgern, deren fertige Projekte wir ablaufen können — und nur für Käufer, die den Zeitplan als flexibel ertragen. In beiden Märkten verdient der Prüfschritt unser Honorar — beim Pre-Selling besonders, wo das Kleingedruckte zu Verzögerungen und Änderungen erwachsene Aufsicht verdient.

Die 40%-Grenze in der Praxis

Die Ausländerquote klingt abstrakt, bis sie es nicht mehr ist: Beliebte Gebäude in Expat-Städten laufen nah an ihrer Grenze, und ein Verkauf an dich wird nur registriert, wenn das Gebäude Luft hat. Praktisch heißt das: Der Quoten-Check kommt *zuerst*, nicht beim Abschluss — wir klären den aktuellen Ausländeranteil mit der Condominium Corporation, bevor du verhandelst, denn eine volle Quote nach der Preiseinigung zu entdecken verschwendet allen einen Monat. Die Grenze prägt übrigens auch den Wiederverkaufswert zu deinen Gunsten: Einheiten in gut geführten Gebäuden mit Quotenluft handeln unter ausländischen Käufern mit Aufschlag — genau weil sie erwerbbar sind. Eine Regel, die Unvorbereitete bestraft und Hausaufgabenmacher still belohnt.

Der Blick aus DACH: Finanzierung, Erbe, Währung

Drei Fragen, die deutsche, österreichische und Schweizer Käufer regelmäßig stellen — mit den ehrlichen Antworten. Finanzierung: Lokale Hypotheken für Ausländer existieren, sind aber konservativ — nennenswerte Anzahlungen, und Aufenthaltsstatus plus lokale Bankhistorie verbessern die Konditionen spürbar. Die meisten DACH-Käufer hier zahlen bar oder finanzieren zu Hause; eine deutsche Bank beleiht philippinische Condos allerdings nicht, realistisch ist die Beleihung vorhandenen Vermögens in Europa. Erben und Vererben: Das CCT ist vererbbar, und philippinisches Erbrecht samt lokaler Nachlassabwicklung greift für das hiesige Vermögen — wer Immobilie und Nachlassplanung sauber verzahnen will (Stichwort auch: deutsche Erbschaftsteuer nach Wegzug), plant das beim Kauf mit, nicht im Trauerfall. Währung: Kaufpreis und Wiederverkauf laufen in Peso — deine Euro-Rechnung trägt also ein Währungselement, in beide Richtungen. Über einen 10-Jahres-Horizont ist das für Selbstnutzer meist Rauschen; für Renditerechner gehört es ehrlich ins Modell.

So läuft ein Kauf mit uns

- 1

Briefing und Shortlist

Stufe, Viertel, Neubau vs. Bestand, über unser geprüftes Maklernetz (dasselbe wie hinter der Wohnungssuche).

- 2

Prüfung

Der unglamouröse Teil, der zählt: Titelprüfung des CCT, Quotenluft unter der 40%-Grenze, Bauträger-Bilanz bei Pre-Selling, Stand der Gebühren und Rückstände.

- 3

Verhandlung und Vertrag

Preis, Konditionen, Vertragsprüfung durch lokale Anwälte, bevor Geld fließt.

- 4

TIN und Zahlungslogistik

Deine Steuernummer für die Transaktion, saubere Kanalisierung der Mittel über ordentliche Bankwege mit lückenlosem Nachweis.

- 5

Titelübertragung und Registrierung

Bis zum CCT auf deinen Namen; danach Versorger, und auf Wunsch übernimmt unser Verwaltungsservice die Einheit.

Häufige Fragen

Dürfen Ausländer auf den Philippinen wirklich Eigentum erwerben?

Ja — Eigentumswohnungen, vollständig und mit Titel (CCT) auf deinen Namen, innerhalb der 40%-Ausländergrenze pro Gebäude. Was Ausländer nie besitzen dürfen, ist Land — in keiner Konstruktion.

Kann ich Land zusammen mit meinem philippinischen Ehepartner kaufen?

Nein — während der Ehe erworbenes Land gehört ausschließlich dem philippinischen Partner. Das kann eine bewusste Familienentscheidung sein, aber es ist kein ausländisches Miteigentum — und Strohmann-Umwege sind illegal.

Was kostet ein ordentliches Condo in Davao?

Einstieg ab ₱3–5 Mio. (ca. 47–80 T€), komfortabel ₱5–10 Mio. (ca. 80–160 T€), Premium ₱10–25 Mio. (ca. 160–400 T€). Plus 3–5 % Kaufnebenkosten.

Brauche ich ein Visum zum Kaufen?

Nein — Reisepass und philippinische TIN genügen für die Transaktion. Aufenthalt und Eigentum sind getrennte Spuren.

Welche laufenden Kosten kommen?

Jährliche Grundsteuer um 1–1,5 % des Bemessungswerts plus monatliche Condo-Gebühren von ₱2.000–10.000 je nach Gebäude. Mieteinnahmen wären philippinische Einkünfte und steuerpflichtig.

Ist Pre-Selling sicher?

Es kann es sein — bei etabliertem Bauträger mit begehbaren Referenzen, geprüftem Vertrag und einem Zeitplan, dessen Rutschen du verkraftest. Wer Gewissheit bei Preis, Termin und Ausblick braucht, gehört in den Bestand.

Kann ich den Kauf lokal finanzieren?

Möglich, aber konservativ: nennenswerte Anzahlung, bessere Konditionen mit Aufenthaltsstatus und lokaler Bankhistorie. Die meisten DACH-Käufer zahlen bar oder beleihen Vermögen in Europa — wir kartieren die realistischen Optionen vor der Shortlist.

Wo kann ich selbst Angebote durchsehen?

Lamudi, DotProperty und Property24 geben ein faires Marktbild, mit Preisen in Peso und oft auch Euro. Für echte Transaktionen arbeiten wir über geprüfte Makler — und prüfen Titel, Quote und Bauträger, bevor du dich bindest.